最多專案工作者聚集的華文管理網站

系統整理職場常見人際挑戰,提供有效思考工具,讓你制定專屬個人的溝通劇本! 了解更多

管理小故事

1-4, Marriage

在我們繼續Eric的故事之前,還有一件事情想聊一聊。 看了上禮拜的文章,可能有人心裡會有嘀咕想說:「偷偷改規格或許是罪大惡極,但如果只是讓案子盡善盡美呢?」「追求盡善盡美有罪嗎? 幫專案加分需要被人管理嗎?」 嗯,這問題看起來也滿有道理的不是? 我們設定一個情境好了。 假設我參與一個網站設計的專案,我負責版面的配置。 我在安排版面時,發現客戶送的文案寫得很爛。 我可以「為了他好」自己幫他改寫嗎? 看了上次那篇之後,大家應該知道這是不應該發生的。 就算他寫的爛,也不表示我可以自作主張的把他文字內容改掉。 畢竟改了文字描述後,搞不好他想表達的意思

1-3, 到底是誰害的(下)

(承前文) 故事繼續之前,我們先來聊聊到底是怎麼讓事情變成這樣的吧。 到底誰是壞人呢… 是Eric嗎? Well, 雖然Eric因為沒有誠實面對造成一些問題 - 從一開始他因為恐懼所說的小謊(跟老闆說很容易就能解決),讓他之後騎虎難下而沒辦法坦然面對真像。 不斷的繼續做假,才造成整個狀況惡化至此。 這部分當然是有他的責任,但卻不是我最想要談的東西。 一來,我並不打算從道德的角度來看這件事情,畢竟若故事講了半天只是宣導人要誠實,也未免太八股太無趣了吧? 我還不如直接貼華盛頓砍櫻桃樹的故事,最少不用自己寫的累得要死。

1-2, 到底是誰害的 (上)

說起來,還有人記得可憐的Eric嗎? 他曾有個專案因為一開始的定位不清,以至於後來花了很多時間累得要死卻只落得被罵的下場。 但自從那次血淚的經驗後,Eric學到教訓,並決定之後所有的專案他都要好好的準備個詳細的Project Charter(專案授權書)並取得高層的認同與授權。 他想,應該可以從此脫離悲慘的命運吧。 如此,又過了幾個月。 這次,他被授權帶領一個全新的案子。 他們公司其實一直都不大,之前大多是幫手機廠接單做些小開發或小設計。 幾年前雖然想弄些自有品牌的東西,但其實一直沒有明顯的成效。 而在新總經理上任後,更開始想嘗試些不同

1-1, 功勞 苦勞

會議室中一片寂靜 所有的主管眉頭深鎖,盯著台前的總經理;他正用著誇張的手勢大聲的責罵著所有的人。 台下的一位專案經理,Eric幾次想要開口反駁,卻都因為不知道怎麼清楚解釋這一切的來龍去脈而只好作罷。 畢竟台上總經理指責的都不能說有錯,確實案子Delay嚴重、甚至嚴重超支。 但Eric卻不認為自己有做錯,只是在這當下卻完全無能為力。 只好憋著臉握著拳頭被挨罵。 上個月初,N公司在前任總經理退休且新的總經理上任後,在一個月間所有的專案都被拿出來檢討。 而今天則是總檢討大會,所有的主管都列席,低著頭聽著新任總經理生氣的訓示大半個鐘頭。 N公司

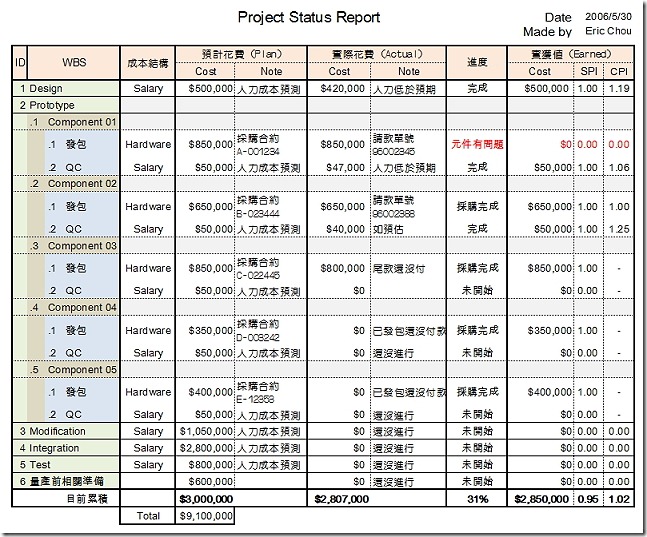

1-13, 所謂「無法量化」的進度(二)...讓人頭痛的實獲值

-前情提要- Alex召集了幕僚討論Eric專案進度報告。 原本大家以為實獲值這進度認列的方法是欺騙人的障眼法。 但在大家深入討論後暫且同意,問題似乎出在Eric為了讓專案繼續所以刻意設計出漂亮的報表。 但如果我們能預先把「工作查核點」講定的話,其實是可以避免Eric亂喊進度的問題,也可以讓專案進度更加客觀。 只是,光這樣似乎還不夠… (上圖,Eric原始報表)

1-14, 省力而非費力

- 前情提要 - Alex跟團隊開會,發現Ericr這份報表是基於「生產不是自己做,所以一旦發包出去就覺得那項交付標的之硬體價值已經完全取得」所做出的。 加上實際的付款期限往往在驗收後,所以透過此「時間差」,Eric的報表就顯得實獲值(EV)似乎大幅超越實支(AC)的假象。 但這樣的報表其實並不合邏輯。 透過Alex與團隊後續的討論,他們發現實務上Eric應該要在專案規劃時就思考到之後金錢流出的時間點,並讓進度跟支出的模式有相同的連結。 唯有如此,之後判定出來的進度才有參考價值。 但這時,Alex似乎又發現了一個新問題…

{kind=link}