最多專案工作者聚集的華文管理網站

做了計畫卻面臨變動?你該聽聽Joe與Bryan告訴你該怎麼辦! 立刻了解

張國洋 Joe Chang - 作者系列文章

PMP認證規則 (截至200902)

發現很多人來我部落格都是要找PMP相關的資料,所以趕快順應市場貼些PMP考試的相關資訊跟大家分享。尤其PMBOK 4th edition也於年初正式發行了,有些人可能也在困惑到底現在該準備哪一個版本,那這資訊我也會在這篇文末跟大家分享。 首先,PMP的考試資格 1.若是你是高中或同等學歷 你需要有五年以上的專案經驗,並有35個小時以上專案課程的訓練。 2.若你是大學或以上學歷 你需要有三年以上的專案經驗,並有35個小時以上專案課程的訓練。

專案理一定要有的 5 個基本特質+加分特質一次看!(下)

上次終於把我認為做為一個專案負責人「一定要有的」五項特質寫完了,這次則將接續「最好要有的特質」說明下去。 那一樣,為了讓大家閱讀順利,剩下的七項要點再一次列出如下: 第二部分,專案負責人「最好要有的特質」 所謂「最好要有的特質」指的是說:如果一個人馬上要進入專案並做為該專案領導者的話,那這邊列的四項特質就最好要備齊。 雖然沒有也是可以做,但相對就會比較辛苦了!

1-13, 所謂「無法量化」的進度(二)...讓人頭痛的實獲值

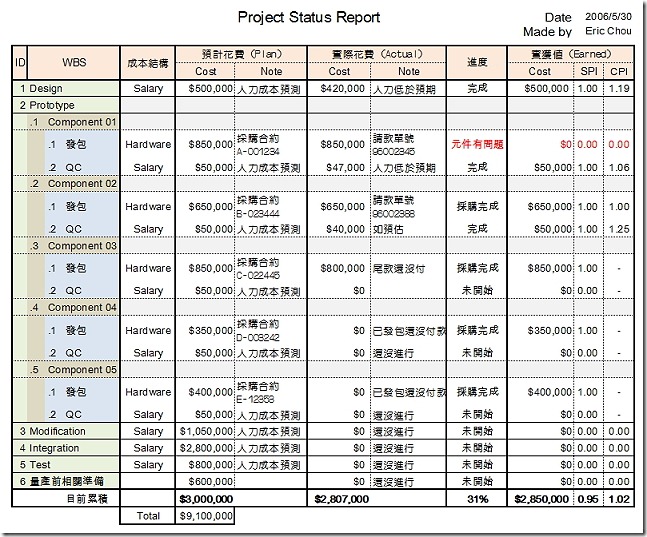

-前情提要- Alex召集了幕僚討論Eric專案進度報告。 原本大家以為實獲值這進度認列的方法是欺騙人的障眼法。 但在大家深入討論後暫且同意,問題似乎出在Eric為了讓專案繼續所以刻意設計出漂亮的報表。 但如果我們能預先把「工作查核點」講定的話,其實是可以避免Eric亂喊進度的問題,也可以讓專案進度更加客觀。 只是,光這樣似乎還不夠… (上圖,Eric原始報表)

1-14, 省力而非費力

- 前情提要 - Alex跟團隊開會,發現Ericr這份報表是基於「生產不是自己做,所以一旦發包出去就覺得那項交付標的之硬體價值已經完全取得」所做出的。 加上實際的付款期限往往在驗收後,所以透過此「時間差」,Eric的報表就顯得實獲值(EV)似乎大幅超越實支(AC)的假象。 但這樣的報表其實並不合邏輯。 透過Alex與團隊後續的討論,他們發現實務上Eric應該要在專案規劃時就思考到之後金錢流出的時間點,並讓進度跟支出的模式有相同的連結。 唯有如此,之後判定出來的進度才有參考價值。 但這時,Alex似乎又發現了一個新問題…

PMBOK導讀系列 -「選擇賣方」的三項工具

有個朋友在部落格留言問到PMBOK中採購程序有提到三個工具到底差別在哪裡。 - Weighting system - Screening system - Seller rating system 如果光看字面、光直接翻譯,三個都類似某種「評價系統」。 但因為PMBOK寫的實在很精華,也因此說明都非常言簡意賅;沒有這方面經驗的人還真的很容易覺得是一樣的東西。 加上台灣有些PMP課程的老師自己根本還一知半解,往往就胡亂跟同學說其實是一樣的東西。 害很多人總誤以為PMBOK只是個騙錢的胡亂流程。 這在我來看,是很可惜的。 這三個工具的出處,是PMB

2-1, 歷史不清 未來不明 艾瑞克的徬徨

- 前情提要 - Alex跟幕僚開完會,討論了整個實獲值於專案進度的評估後,大家終於得出Eric報表有極大的瑕疵以至於讓人無法看到專案真實面的這個結論。 但大家多少對案子還抱最後一線希望,想說或許推估的專案總花費還可以在合約價值內。 但在沒有看到更詳細的分析數據之前,誰也不敢亂猜。 也因此,Alex指派了一名女工程師去請Eric修改報表。 希望在合約還可以停止的期限內,盡快提供一個更真實的報表以便做出最佳的決策。 這位女工程師,也就是在會議上負責寫黑板的女生,是一個剛從學校畢業才半年的小女生。 她的名字叫做Catherine

{kind=link}